每逢報稅季節,許多納稅人都希望盡用免稅額及扣除項目以減輕稅務負擔。其中,「貸款扣稅」是不少業主和納稅人關注的焦點。然而,是否所有貸款都能扣稅?私人貸款可以扣稅嗎?供樓利息扣稅點計?

作爲專業的商務及稅務顧問,港信集團 Conson Group 為您詳細拆解居所貸款利息扣除的細節、計算方法及填表須知,助您在報稅時更得心應手,避免多繳冤枉稅。

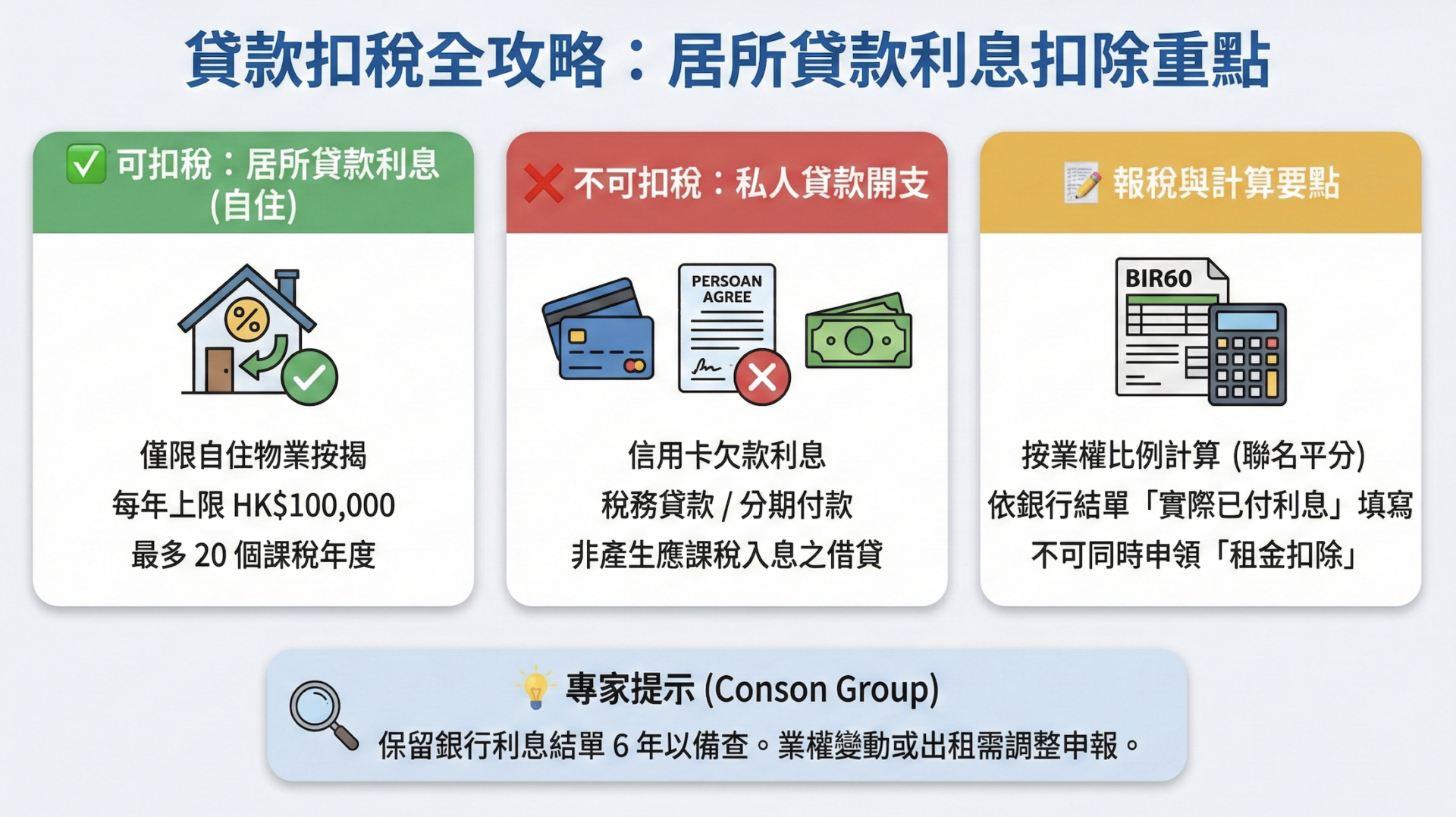

貸款扣稅的基本概念:並非所有利息皆可扣

首先,我們要釐清一個常見誤區。許多人會問:「貸款可以扣稅嗎?」或者「信貸要繳稅嗎?」

在香港的薪俸稅及個人入息課稅制度下,一般的私人貸款(如稅務貸款、信用卡欠款、分期付款)所產生的利息開支,是不能用作扣稅的。稅務局認可的「貸款利息扣稅」,主要針對的是為了獲取應課稅入息而產生的利息,或最常見的——居所貸款利息扣除(Home Loan Interest Deduction)。

簡而言之,如果您申請貸款是純粹用於個人消費或投資股票,其利息支出無法扣稅;但如果您是為了購買自住物業而申請按揭貸款,該利息支出則有機會獲得扣除。

居所貸款利息扣除:資格與上限

對於供樓人士而言,居所貸款利息扣稅是減輕稅務負擔的重要途徑。要成功申請這項扣除,必須符合以下條件:

- 業主身份:您必須是該住宅的業主(唯一擁有人、聯權共有或分權共有)。

- 自住用途:該物業必須是您的「居住地方」。

- 應課稅入息:您在該課稅年度內有應課稅入息(薪俸稅或個人入息課稅)。

- 已付利息:扣除額只限於該年度實際已支付的利息,本金還款部分不計算在內。

扣除年期與上限

由 2017/18 課稅年度起,每位納稅人享有 20 個課稅年度的扣除年期(無須連續申請)。

- 最高扣除額:每年 HK$100,000。

注意:如果您將物業出租,該物業的按揭利息則不能在薪俸稅下扣除,而應在「物業稅」中處理,或選用「個人入息課稅」以利息支出抵銷租金收入。

供樓利息扣稅點計?不同業權的計算個案

很多業主對於供樓利息扣稅點計感到困惑,特別是當物業涉及聯名持有時。稅務局在計算居所貸款利息扣除計算時,會根據業權比例及實際居住情況作調整。

雖然市面上有不少供樓扣稅計算機可供參考,但了解背後的邏輯更為重要:

1. 單人持有(Sole Ownership)

如果您是唯一業主並全作自住用途,您可申請扣除實際支付的利息,上限為 $100,000。

- 例子:全年利息支出 $60,000 ⮕ 可扣除 $60,000。

- 例子:全年利息支出 $120,000 ⮕ 可扣除 $100,000(上限)。

2. 聯名持有(Joint Ownership)

如果是夫婦或親屬聯名持有(例如聯權共有 Joint Tenants),扣除額會由業主平均分配。

- 例子:夫婦聯名持有物業,全年按揭利息為 $150,000。

- 丈夫可扣除:$150,000 ÷ 2 = $75,000(未超上限,全數扣除)。

- 妻子可扣除:$150,000 ÷ 2 = $75,000。

- 重點:即使實際供款由其中一方全數支付,稅局通常仍按業權比例分配扣除額。

3. 車位利息

如果車位與住宅物業位於同一發展項目內,且被您用作自用,購買該車位的貸款利息亦可一併計算在居所貸款利息扣除內。

報稅教學:供樓扣稅點填?

收到綠色炸彈(報稅表 BIR60)時,居所貸款利息點填?請留意報稅表第 8 部分。

- 選擇扣除:在「居所貸款利息」一欄,剔選「是」申請扣除。

- 填寫物業地址:清楚填寫該自住物業的地址。

- 貸款詳情:填寫貸款機構名稱(如銀行)。

- 利息金額:填寫該課稅年度(即上一年的 4 月 1 日至本年的 3 月 31 日)實際已支付的利息總額。

- 提示:銀行每年會發出供樓利息結單(Mortgage Statement),請依據單上的「利息」欄位填寫,切勿填寫每月供款總額。

- 業權佔比:填寫您持有的業權百分比(例如 100% 或 50%)。

專家提示:即使您沒有收到銀行的結單,也應主動向銀行索取或查閱網上理財紀錄,確保居所貸款利息點填的數字準確無誤。保留相關紀錄 6 年,以備稅務局隨時抽查。

常見問題 (FAQ)

為了進一步釐清貸款扣稅的疑難,以下整合了相關的熱門問題:

1. 貸款可以扣稅嗎?私人貸款可以扣稅嗎?

一般而言,普通私人貸款(如分期貸款、信用卡數)的利息不可以扣稅。唯有為了購買自住物業的按揭貸款(居所貸款利息),或在產生應課稅利潤過程中必須支付的借貸利息(多適用於利得稅計算),才可獲稅務扣除。

2. 租樓可以扣稅嗎?

可以。若您沒有擁有任何住宅物業,現時政府設有「住宅租金稅項扣除」。納稅人可就自住居所的租金申請扣稅,每年的扣除上限同樣為 HK$100,000。但需注意,您不能在同一年度同時申請「居所貸款利息扣除」和「住宅租金稅項扣除」。

3. 信貸要繳稅嗎?

信貸本身(即借入的本金)不屬於入息,因此不需要繳稅。稅務局徵稅的對象是「入息」或「利潤」,而非負債。

4. 如果我有兩層樓,可以同時申請扣稅嗎?

不可以。您在同一時間只能就一個主要居住的地方申請扣除。如果您擁有多個物業,應選擇利息支出較高且自住的那一個來申請扣除,以達致稅務效益最大化。

總結

掌握貸款扣稅及供樓利息扣稅點計的原則,能有效協助您在報稅季節省開支。無論是計算居所貸款利息扣除計算,抑或處理公司利得稅申報,準確的稅務規劃都至關重要。

港信集團 Conson Group 擁有豐富的會計及稅務經驗,若您在個人報稅、公司報稅或稅務規劃上有任何疑問,歡迎隨時聯絡我們的專業團隊,讓我們為您提供最合適的解決方案。