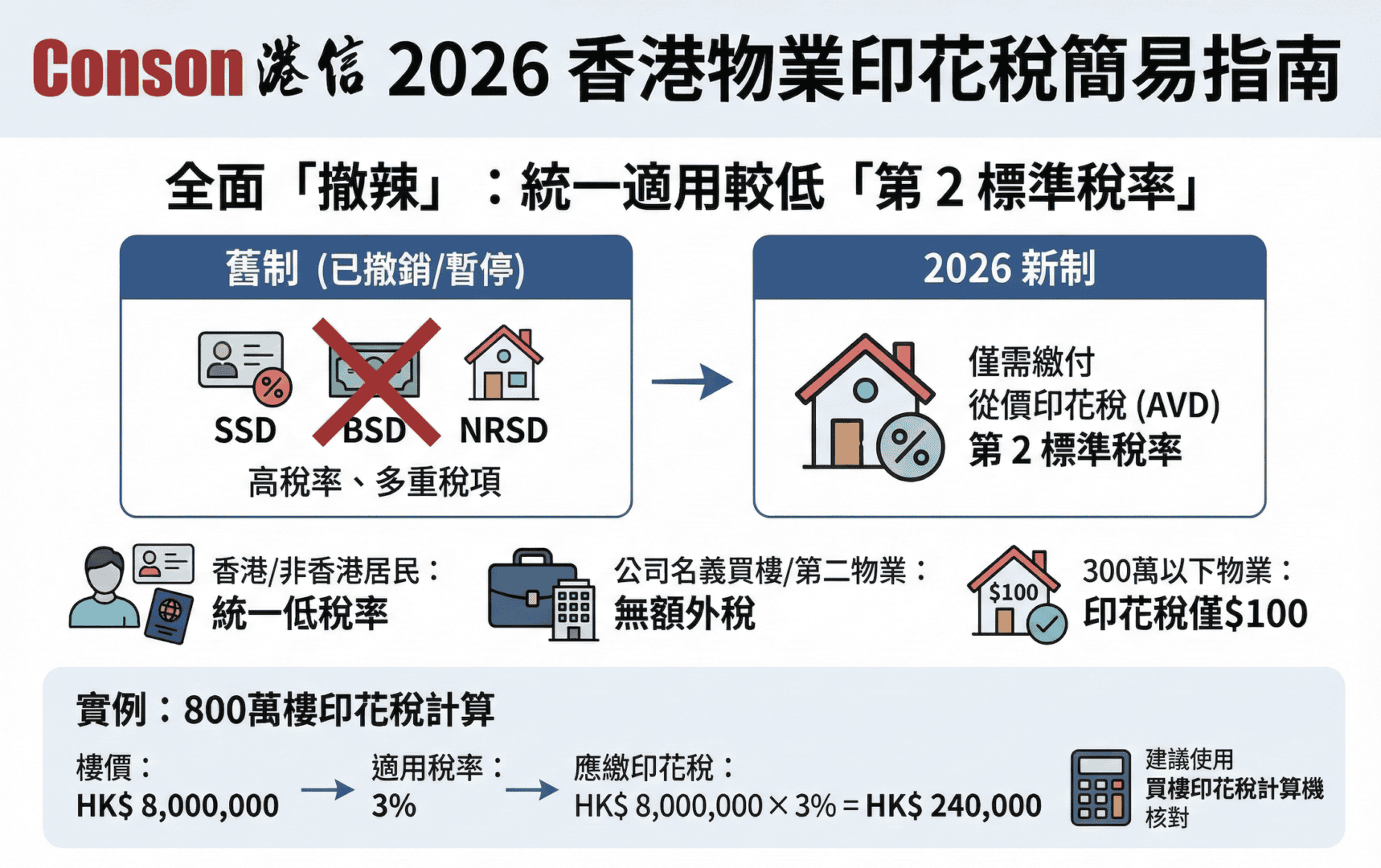

在香港置業,除了首期之外,最大的開支往往就是「買樓印花稅」。隨著政府在 2024 年宣佈全面「撤辣」(撤銷住宅物業需求管理措施),物業市場的稅務結構發生了重大變化。來到 2026 年,無論你是首次置業、購買第二層樓,甚至是公司名義買樓,印花稅的計算方法已與過往截然不同。

港信集團 (Conson Group) 為您整理了這份 買樓印花稅 2026 完整指南,涵蓋最新的 物業印花稅計算表、首次置業印花稅豁免 機制,以及常見問題如 800 萬樓印花稅多少,助您精準預算置業成本。

什麼是買樓印花稅?買樓要交印花稅嗎?

買樓要交印花稅嗎? 答案是肯定的。在香港,任何物業轉讓文件都需要繳納印花稅(Stamp Duty),這是確立業權法律效力的重要步驟。

自政府全面撤辣後,目前置業人士主要只需關注 「從價印花稅」(Ad Valorem Stamp Duty, AVD)。過往令人頭痛的「額外印花稅」(SSD)、「買家印花稅」(BSD)及「新住宅印花稅」(NRSD)目前已暫停徵收或大幅調整。這意味著,無論是香港永久性居民、非永久性居民,甚至是公司名義買樓,均統一適用較低的 第 2 標準稅率。

2026 物業印花稅計算表(第 2 標準稅率)

掌握 買樓印花稅計算方法,首先要了解最新的稅率階梯。目前的稅率採用「累進制」,樓價越高,稅率越高。

以下是適用於 2026 年的 物業印花稅計算表(即第 2 標準稅率):

| 物業價值(港幣) | 買樓印花稅稅率 |

| 不超過 $3,000,000 | $100 |

| $3,000,001 至 $3,528,240 | $100 + 超出 $300 萬款額的 10% |

| $3,528,241 至 $4,500,000 | 1.5% |

| $4,500,001 至 $4,935,480 | $67,500 + 超出 $450 萬款額的 10% |

| $4,500,001 至 $6,000,000 | 2.25% |

| $6,000,001 至 $6,642,860 | $135,000 + 超出 $600 萬款額的 10% |

| $6,642,861 至 $9,000,000 | 3% |

| $9,000,001 至 $10,080,000 | $270,000 + 超出 $900 萬款額的 10% |

| $10,080,001 至 $20,000,000 | 3.75% |

| $20,000,001 至 $21,739,120 | $750,000 + 超出 $2,000 萬款額的 10% |

| $21,739,121 或以上 | 4.25% |

注意: 由於稅制複雜,建議在進行預算時使用 買樓印花稅計算機 2026 或 物業印花稅計算機 2026 進行覆核,以確保數字準確。

實例演算:800 萬樓印花稅多少?

很多準買家會問:「800 萬樓印花稅多少?」讓我們套用上述的計算表來示範 買樓印花稅計算方法。

- 物業價格: HK$ 8,000,000

- 對應稅階: 位於 $6,642,861 至 $9,000,000 之間。

- 適用稅率: 3%

- 計算公式: $8,000,000 × 3%

- 應繳印花稅: HK$ 240,000

這個例子清楚顯示,相比撤辣前的高稅率,現在的置業成本已大幅降低。若您購買的是 300 萬以下的細價樓,印花稅更低至象徵式的 $100,這便是常說的 首次置業印花稅豁免(雖然並非全免,但 $100 已接近豁免)。

第二物業印花稅與公司買樓

在舊有的稅制下,購買第二層樓或以公司名義買樓需要繳付高達 15% 的重稅。但在 買樓印花稅 2026 的新環境下,這些限制已被移除。

- 第二物業印花稅: 現時購買第二個住宅物業,同樣只需繳付上述的第 2 標準稅率(從價印花稅),無須再繳付 7.5% 的新住宅印花稅 (NRSD)。

- 非本地買家: 非香港永久性居民買樓,同樣獲豁免買家印花稅 (BSD)。

- 公司名義買樓: 這對於投資者及企業主是一大喜訊。利用公司名義持有物業的稅務成本已大幅下降至與個人買家相同。如果您正考慮成立公司進行資產配置,港信集團可為您提供專業的公司註冊及秘書服務支援。

賣樓印花稅:賣樓印花稅誰付?

除了買樓,業主放盤時也會關心 賣樓印花稅。

- 賣樓印花稅誰付?一般情況下,買賣雙方會在臨時買賣合約中訂明由「買方」支付從價印花稅。然而,若是涉及「額外印花稅」(SSD),法律責任通常在於賣方。

- 額外印花稅 (SSD) 的現狀:隨著政府撤辣,SSD 目前已暫停徵收。這意味著業主在買入物業後,即使在兩年內轉售,亦無須再繳付額外印花稅。這大大增加了市場的流轉性和資金靈活性。

常見問題 (FAQ)

Q: 哪裡可以找到準確的買樓印花稅計算機?

網上有許多銀行或地產代理提供 買樓印花稅計算機。但在使用時,請務必確認該 物業印花稅計算機 2025 版本已更新至最新的「撤辣」後稅率,以免高估預算。

Q: 首次置業印花稅計算有什麼特別優惠?

所謂的「首置優惠」主要體現在較低樓價的稅階上。例如 300 萬以下的物業只需 $100 稅款。對於 300 萬至 900 萬的中價樓,稅率亦相對溫和。只要您在購買時未持有其他香港住宅物業,即符合廣義上的「首置」稅務待遇(即第 2 標準稅率)。

Q: 物業印花稅計算表是否適用於車位或工商舖?

不完全相同。非住宅物業(如車位、工廈、商舖)的印花稅雖然也是依據第 2 標準稅率計算,但其寬免機制或稅階起點可能與住宅略有差異,建議諮詢專業人士或參考稅務局最新指引。

總結:

2026 年的買樓印花稅制對於買家而言更為友善,無論是自住、投資或公司置業,門檻都已降低。但在進行交易前,務必利用 買樓印花稅計算機 進行精確運算,並留意政府政策的最新變動。

如果您在置業過程中涉及到成立公司、處理公司秘書事務或需要虛擬辦公室服務,港信集團 (Conson Group) 隨時為您提供專業協助,助您在資產增值的路上更無後顧之憂。