在2026年的香港營商與就業環境中,清晰掌握稅務義務是每位納稅人的首要任務。根據香港稅務條例,所有在香港產生或得自香港的職位、受僱工作及退休金入息,均須繳納薪俸稅。港信集團始於2000年,憑藉超過20年的專業會計稅務服務經驗,已為超過30,000間企業提供專業支援。本指南將詳細解析2025/26及2026/27課稅年度的最新稅務門檻、免稅額指標及合法扣稅策略。

2026年薪幾多要交稅?單身及已婚人士起點是多少?

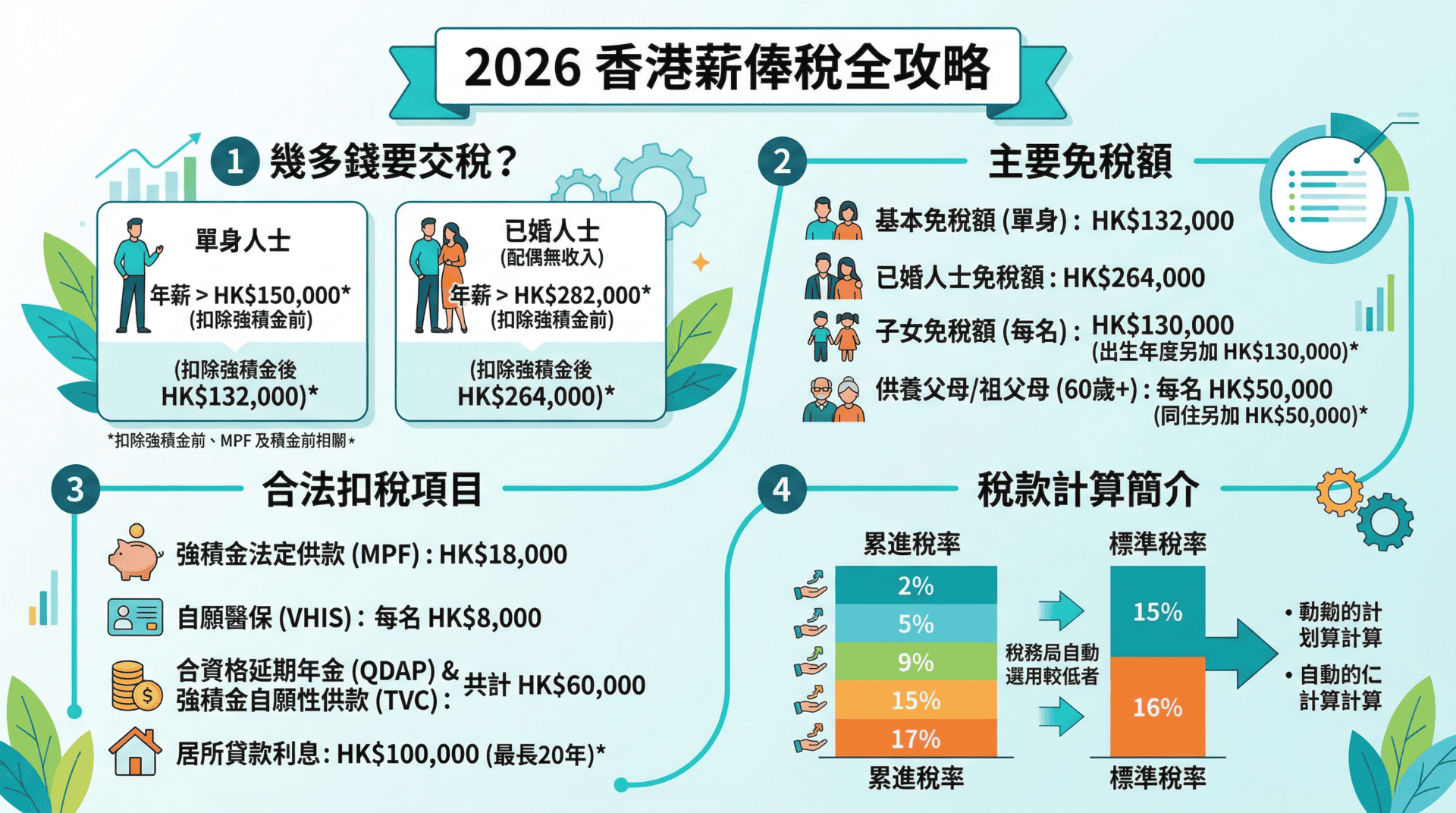

在2025/26及2026/27課稅年度,單身人士年薪超過HK$132,000即需繳稅;若考慮法定強積金扣稅,門檻為HK$150,000。已婚人士若配偶無入息並申領已婚人士免稅額,繳稅起點則為年薪HK$264,000。

單身人士繳稅臨界點計算

納稅人的應課稅入息實額是從總入息中扣除扣稅項目及免稅額後的餘額。以一名2026年的普通僱員為例,若其年薪為HK$150,000,扣除強積金(MPF)法定供款上限HK$18,000後,其入息淨額為HK$132,000。由於這剛好等於2025/26課稅年度的基本免稅額HK$132,000,其應課稅入息實額為零,因此無需繳稅。換言之,月薪低於HK$12,500且無其他入息的單身人士,通常不在稅網之內。

已婚人士及家庭組合的稅務起點

若納稅人已婚且配偶在該課稅年度內沒有應課稅入息,可申領HK$264,000的已婚人士免稅額。在此情況下,納稅人年薪需超過HK$282,000(計及HK$18,000強積金扣除)才需開始繳稅。港信集團專業團隊提醒,若雙方均有入息,除非其中一方入息低於其個人免稅額,否則分開報稅通常較為划算。針對2026年遠程工作(Remote Work)普及化的趨勢,若受僱於海外公司但在香港執行職務,其入息仍可能全數視為得自香港,納稅人應諮詢專業會計服務以界定入息來源地。

薪俸稅免稅額(Allowances)有哪些?2025/26年度最新金額是多少?

2025/26年度基本免稅額為HK$132,000,已婚人士免稅額為HK$264,000。每名子女免稅額為HK$130,000,子女出生年度可享額外HK$130,000免稅額。供養60歲或以上父母的免稅額為每位HK$50,000。

個人及家庭核心免稅額指標

香港稅制提供多種免稅額以減輕納稅人負擔。基本免稅額適用於所有未申領已婚人士免稅額的人士,金額維持在HK$132,000。已婚人士免稅額則是基本免稅額的兩倍,即HK$264,000。子女免稅額在2026年依然是家庭稅務規劃的核心,每名子女可獲HK$130,000免稅額;若子女在該課稅年度出生,該名子女的總免稅額將提升至HK$260,000。

供養受養人相關免稅額

供養父母、祖父母或外祖父母免稅額取決於受養人的年齡及居住情況。受養人若年滿60歲或以上,或未滿60歲但有資格申領政府傷殘津貼,納稅人可獲每名HK$50,000免稅額;若受養人年齡在55至59歲之間,免稅額則為HK$25,000。此外,若該名受養人與納稅人全年同住,可額外申領同數額的供養父母額外免稅額。單親免稅額則維持在HK$132,000,適用於單身、喪偶或離婚人士且負擔供養子女開支的人士。

如何計算應繳稅款?累進稅率與標準稅率有何分別?

薪俸稅計算採取「累進稅率」與「兩級制標準稅率」並行制,稅務局會自動以較低者為準。累進稅率分五級計算(2%至17%);標準稅率則以入息淨額首500萬港元按15%計算,超過部分按16%計算。

累進稅率的五級階梯

對於大部分中產及基層家庭,累進稅率通常較具優勢。應課稅入息實額(總入息 – 扣稅額 – 免稅額)的計算階梯如下:

- 首HK$50,000:2%

- 次HK$50,000:6%

- 再次HK$50,000:10%

- 隨後HK$50,000:14%

- 餘額:17%

2026年兩級制標準稅率的財務影響

2024年起實施並延續至2026年的兩級制標準稅率,主要影響高薪族群。當納稅人選擇標準稅率(總入息 – 扣稅額,但不計免稅額)時,首500萬港元的入息淨額適用於15%稅率,而超過500萬港元的部分則需按16%稅率繳稅。這一變更意味著年薪超過500萬港元的企業高管或成功創業者,其稅務負擔將略有增加。港信集團致力為企業及高淨值人士提供創新發展的稅務優化方案,協助客戶在合規前提下達致最佳財務安排。

有哪些扣稅項目(Deductions)可以合法慳稅?

合法扣稅項目涵蓋強積金供款最高HK$18,000、自願醫保(VHIS)每名受保人HK$8,000、合資格延期年金(QDAP)及TVC合計最高HK$60,000,以及居所貸款利息最高HK$100,000。

退休及醫療相關扣稅

納稅人可以透過政府推廣的合資格產品減低稅務開支。強制性公積金(MPF)的法定供款扣除限額為HK$18,000。自願醫保計劃(VHIS)每名受保人的保費扣除額上限為HK$8,000,且受保人範圍廣泛,包括配偶及子女。最顯著的「慳稅工具」是合資格延期年金(QDAP)及強積金自願性供款(TVC),兩者共享每年HK$60,000的扣稅上限。以最高稅率17%計算,每年最高可節省HK$10,200稅款。

住屋及持續進修扣稅項目

居所貸款利息扣除額是業主的重要負擔減輕措施,每年最高扣除額為HK$100,000,申請年期長達20個課稅年度。此外,為了鼓勵人才持續發展,個人進修開支最高可獲HK$100,000扣除額。在2026年,若納稅人有捐款予認可慈善機構,只要捐款總額不低於HK$100且不超過應課稅入息的35%,亦可獲全數扣除。港信集團作為以客為先的服務機構,建議客戶保留所有相關收據至少六年,以備稅務局查核。

已婚人士應該選擇合併報稅還是分開報稅?

香港稅制預設已婚夫婦各自獨立報稅。若配偶一方入息低於其個人免稅額,或雙方合併後的應課稅入息實額能利用較低稅率階梯,則應選擇合併報稅。透過個人入息課稅(Personal Assessment),亦可將多種入息彙總計算以優化稅率。

合併報稅的評估標準

在2026/27課稅年度,若丈夫年薪HK$500,000,妻子為家庭主婦(入息為零),單憑丈夫個人報稅只能扣除HK$132,000免稅額。若選擇合併報稅,則可使用HK$264,000的已婚人士免稅額,應課稅入息實額立即大幅下降。相反,若夫妻雙方皆為高收入人士,各自獨立申報並享受各自的2%至14%低稅率階梯,通常比合併後大部分入息落在17%或標準稅率更為省錢。

個人入息課稅的優勢

個人入息課稅是一種將薪俸稅、利得稅及物業稅匯合計算的方法。對於擁有出租物業或經營副業的小型企業主而言,這尤為重要。透過個人入息課稅,納稅人可以用物業貸款利息抵銷租金入息,或以生意虧損抵銷薪俸稅入息。港信集團在中港兩地設有12間辦事處,專業團隊達100多人,能協助客戶精確計算各類申報模式的優劣,確保客戶享受到最優稅務待遇。

什麼時候會收到報稅表?遲交報稅表或交稅會有什麼後果?

稅務局通常在每年5月第一個工作日發出個人報稅表。納稅人須在發信日期起1個月內遞交;使用網上報稅(eTax)可自動獲延期1個月。逾期遞交報稅表最高可被罰款HK$10,000及徵收雙倍稅款。

報稅與交稅的時間表

納稅人在5月收到報稅表後,需如實申報上一年度(4月1日至翌年3月31日)的所有入息。稅務局處理後,約於10月起發出評稅通知書(稅單)。稅款通常分為兩期繳納:第一期約在翌年1月(包含該年度預繳稅),第二期在4月。為應對未來稅務支出,納稅人可利用電子儲稅券(Tax Reserve Certificates)進行月供式儲蓄,既能賺取利息亦可自動交稅。

罰則與補救措施

遲交報稅表不僅涉及HK$10,000的定額罰款,嚴重的漏報或虛報更可能面臨刑事檢控。若因財政困難未能準時交稅,納稅人應在限期前向稅務局申請分期繳稅,否則會被加徵5%至10%的附加費。港信集團專業支援服務涵蓋公司秘書、會計稅務及專業諮詢,致力為企業與個人確立起優良的誠信地位及口碑,避免因行政疏忽導致法律風險。在2026年,利用稅務局的電子稅務局(eTax)平台不僅能延長報稅期限,更能即時獲取預估稅額,是高效理財的必備工具。