在香港的稅務體制中,「暫繳稅」(Provisional Tax)是一項核心制度,旨在維持政府財政收入的穩定性並落實「薪耗即繳」的原則。隨著 2026 年全球稅務環境趨向數字化,香港稅務局(IRD)在處理暫繳稅的程序上也更加自動化。無論是個人納稅人還是企業,深入理解暫繳稅的計算基礎與緩繳機制,是進行財務規劃及避免不必要罰金的關鍵。港信集團自 2000 年成立以來,已服務超過 30,000 間企業,累積了豐富的稅務專業支援經驗。本指南將根據 2026 年最新實務,全面解析暫繳稅的法律依據、申請流程與處罰機制。

什麼是暫繳稅?為什麼香港納稅人需要預繳稅項?

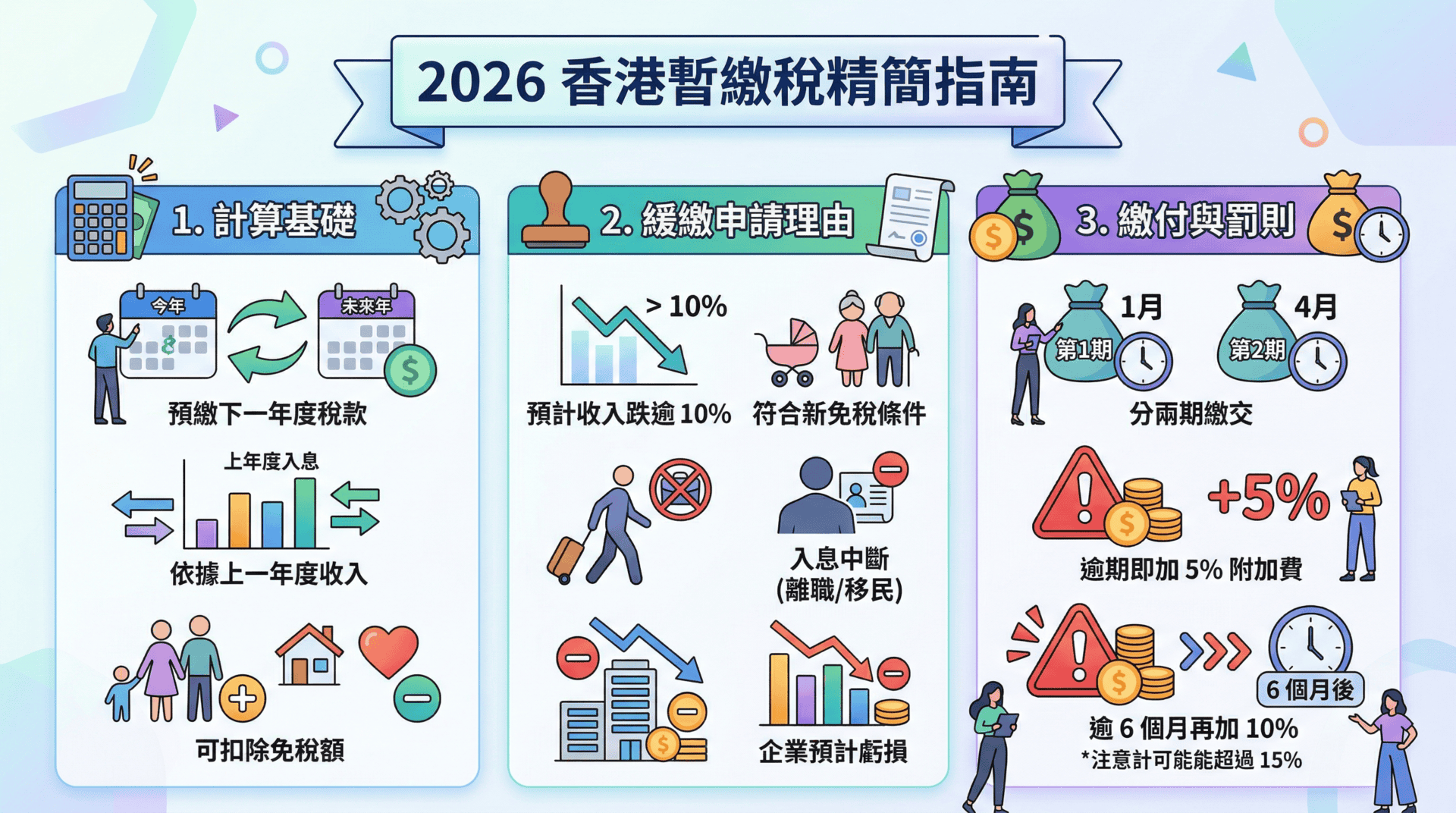

暫繳稅是根據香港《稅務條例》規定,按上一年度的評稅入息預先繳納下一年度的稅項。這項制度確保政府有穩定的財政收入,同時讓納稅人在賺取入息的年度同步履行納稅義務,避免在課稅年度結束後產生過大的稅務負擔。

暫繳稅的法律基礎與運作邏輯

暫繳稅並非一項額外的稅捐,而是針對未來應繳稅款的預付機制。根據香港《稅務條例》,稅務局有權在一個課稅年度(Assessment Year)內,根據納稅人上一年度的入息或利潤資料,評定該年度的暫繳稅額。這套制度的邏輯在於假設納稅人當前的入息水平與上一年度大致相同。當課稅年度結束,稅務局計算出實際應繳稅額時,已繳付的暫繳稅會用以抵銷該年度的最終稅額。若暫繳稅多於實際稅額,餘額會撥入下一年度的暫繳稅,或以退稅形式退還給納稅人。

繳付期數的分佈規律

在香港,暫繳稅通常分兩期繳付。第一期稅款通常佔整個年度稅額的 75%,繳款日期多集中在 1 月份;第二期則佔剩餘的 25%,通常在 4 月份繳付。這種分期安排旨在減輕納稅人一次性支付大額稅款的現金流壓力。港信集團作為擁有地域優勢的專業服務機構,在中港兩地設有 12 間辦事處,經常協助跨國企業納稅人優化其暫繳稅支付計劃,確保在年度報稅時資金調撥靈活。

暫繳稅是如何計算的?有哪些扣除項目可以減低稅額?

暫繳稅計算基礎為上一年度的應評稅利潤或入息,且不計及抵銷的虧損。納稅人可透過申請各類免稅額、強積金供款、居所貸款利息及慈善捐款等扣除項目來減低應課稅額。2026 年的稅務寬減上限將直接影響最終應繳金額。

薪俸稅暫繳額的計算結構

對於受僱人士,稅務局會參考上一年度(如 2024/25 年度)的入息總額,扣除合資格的免稅額後,應用累進稅率或標準稅率(以較低者為準)來估算 2025/26 年度的暫繳稅。在計算過程中,所有符合資格的稅務扣除項目均能直接降低暫繳稅額。2026 年實務中,納稅人應特別留意個人免稅額、子女免稅額及供養父母免稅額的最新調整。

暫繳利得稅的計算基礎與虧損處理

暫繳利得稅的計算則是以該企業上一課稅年度的應評稅利潤為準。值得注意的是,根據現行條例,計算暫繳利得稅時,不計及抵銷的虧損(Loss Set-off)。這意味著即使企業在當前年度預計會有虧損,除非提出正式的緩繳申請,否則稅務局仍會按照上一年度有盈餘的狀況發出暫繳稅單。港信集團的專業稅務團隊在提供會計稅務服務時,會特別針對「稅務虧損抵銷」的具體操作向客戶進行深度解析,協助企業在利得稅評稅中獲得最優對待。

斜槓族 (Slashers) 的多重收入案例分析

2026 年斜槓族入息來源趨向多元化,可能同時涉及薪俸稅及利得稅(以個人名義經營生意)。在計算暫繳稅時,這類人士通常可以選擇「個人入息課稅」(Personal Assessment),將薪金收入、租金收入及生意盈餘合併計算。在這種情況下,若某項收入(如生意)預計大幅下降,整體暫繳稅的稅率等級亦會隨之變動,納稅人應及時更新報稅表中的預計入息數據。

如何申請緩繳暫繳稅?有哪些法定的申請理由?

申請緩繳暫繳稅的主要法定理由包括:預計應評稅入息將減少超過 10%、因離職導致入息中斷,或符合新增的免稅額資格。納稅人需在法定期限內向稅務局提交申請,並提供充足的理據與證明文件,以獲得批准延遲或減免預繳。

法定緩繳理由詳解

申請緩繳(Hold-over of Provisional Tax)是納稅人的法定權利,但必須符合特定條件:

- 入息減少超過 10%:這是最常見的理由。若受僱人士因減薪、津貼取消或生意利潤下滑,導致該年度的應評稅入息預計比上一年度少於 90%,即可申請緩繳。

- 符合免稅額資格變動:如果在課稅年度內有新生子女、父母達到受養年齡,或開始支付符合扣除資格的居所貸款利息,而這些項目未反映在暫繳稅通知書上,均可提出申請。

- 入息中斷(如離職、退休):若納稅人已停止賺取應評稅入息,例如因失業或移民離港,可以申請全數緩繳相關暫繳稅。

- 利得稅虧損抵銷權利:對於企業而言,若上年度虧損尚未完全抵銷,或預計本年度將出現嚴重虧損,亦是申請緩繳的合法理據。

近期稅務法庭判例趨勢分析

2026 年稅務法庭對於「緩繳理由」的審核趨向嚴謹,特別是針對虛報入息下跌的案例。法庭強調「合理預測」的重要性。港信集團以客為先,在專業支援過程中會協助客戶整理詳細的利潤預測報告(Profit Forecast),以確保申請緩繳時具備強而有力的數據支撐,減少被稅務局質詢的風險。

緩繳暫繳稅的申請期限是何時?錯過期限怎麼辦?

緩繳申請限期為繳稅限期前 28 天,或在稅單發出日期後 14 天內,以較遲者為準。若錯過此期限,納稅人通常須先按原定稅單繳費,除非能提供極度特殊的不可抗力理由,否則稅務局鮮少接受逾期申請。

關鍵時間節點的計算方式

納稅人必須嚴格遵守「28/14」規則。例如,若第一期稅款的繳付限期為 2026 年 1 月 20 日,則緩繳申請必須在 2025 年 12 月 23 日或之前送達稅務局。若稅單是在 2025 年 12 月 10 日才發出,雖然距離 1 月 20 日不足 28 天,納稅人仍可在稅單發出後的 14 天內(即 12 月 24 日前)提交申請。這種雙軌制設計保障了在稅單延遲發出時納稅人的抗辯權。

申請渠道與電子化流程

稅務局(IRD)提供多種提交渠道:

- 稅務易 (eTAX):最快、最直接的方式。2026 年版的 eTAX 系統已全面優化緩繳功能,支持一鍵導入上年度數據並自動對比差額。

- 郵寄表格 IR1121:傳統書面申請,需確保郵戳日期不晚於截止日期。

- 親身遞交:直接前往稅務大樓。

若錯過期限,納稅人唯一的補救措施是先全數繳納第一期稅款,並針對尚未到期的第二期稅款在期限前提交申請。若延誤是因重病或身在海外且無法通訊等極端原因,可嘗試根據《稅務條例》提出反對,但審批門檻極高。

遲交暫繳稅有什麼後果?罰款及附加費如何計算?

逾期繳交暫繳稅將面臨嚴厲罰款:首期稅款逾期會被加徵 5% 附加費;若逾期超過 6 個月,稅務局將針對欠款總額再加徵 10% 附加費。此外,稅務局有權向僱主、銀行發出扣薪令或採取法律行動追討欠稅。

罰款與附加費的階段性結構

稅務局對欠稅採取零容忍政策。一旦第一期稅款逾期(即使只是一天),稅務局會立即發出附加費通知書,直接徵收應繳稅款總額的 5%。若該筆欠稅(包括 5% 附加費)在繳款期限後 6 個月仍未清還,則會再加徵 10% 的附加費。這意味著長期欠稅的成本可能高達原始稅款的 15.5% 以上。

稅務局的強制執行追討行動

除罰款外,稅務局擁有極大的追討權力。這包括向納稅人的開戶銀行發出「扣押令」,要求銀行直接從戶口中扣除稅款;或者向其僱主發出「扣薪令」。對於企業,稅務局可申請清盤或在民事法庭起訴。港信集團作為信心保證的專業秘書服務提供者,建議企業建立完善的稅務預算,避免因一時疏忽導致法律糾紛或信譽受損。

分期繳稅與緩繳的分別

納稅人常將「分期繳稅」與「緩繳暫繳稅」混淆。緩繳是基於入息減少而申請減低稅額;而分期繳稅則是因財務困難而申請將現有稅額延期支付。後者通常涉及年利率約 10% 的利息開支及 5% 的附加費,且需要提供極其詳盡的資產證明。相比之下,符合法定理由的「緩繳」是不需要支付任何額外利息或罰款的。

2026 年稅務寬減措施對暫繳稅計算有什麼影響?

2026 年稅務寬減措施通常針對薪俸稅及利得稅提供百分比扣減及金額上限。這些寬減會先應用於最後評稅,進而調整下一年度的暫繳稅基數。納稅人應留意 2026 年預算案公佈的最新寬免額,以優化稅務規劃與現金流管理。

寬減上限與預繳稅的聯動效應

每年的《財政預算案》通常會公佈 100% 的薪俸稅或利得稅寬減,但設有特定上限(例如 3,000 港元或 6,000 港元)。在計算 2026 年暫繳稅時,稅務局會假設 2026/27 年度同樣享有同等規模的寬減。如果納稅人預計 2026 年的寬減額會因政策調整而縮減,應預先做好現金儲備。港信集團致力於創新發展,持續監測政府最新稅務公告,幫助客戶及早捕捉政策紅利。

eTAX 電子稅務系統的數字化優勢

2026 年,稅務局進一步強化了「稅務易」平台的功能。納稅人現在可以在線即時模擬計算在應用不同寬免措施後的暫繳稅負擔。電子化流程不僅縮短了申請緩繳的批核時間(從傳統的 28 天縮短至約 7 個工作日),還能即時更新稅單狀態。對於身處海外的地域優勢型企業主,電子系統讓他們能在全球任何角落完成合規操作。

總結與專業建議

暫繳稅是香港稅收制度中一項重要但具挑戰性的部分。透過精確計算、掌握法定緩繳理由、嚴守申請限期,納稅人可以大幅提升資金的使用效率。港信集團始於 2000 年,始終秉持以客為先的理念,為廣大企業提供公司註冊、會計稅務及專業支援。面對 2026 年變幻莫測的經濟環境,選擇如港信般的專業團隊,將為您的稅務合規與企業發展提供堅實的信心保證。