會計稅務

香港是一個低稅率及簡單稅制的地方,吸納不少本地及外來企業來港發展業務。

香港只徵收三種直接稅: 利得稅、薪俸稅、物業稅,而其他常見的間接稅如增值稅、銷售稅及遺產稅等一律豁免徵稅。

無論是個人或是企業,年度審計及報稅都是一個令人生畏,同時又不可忽視的一個時刻。大多數納稅人因為怕麻煩而選擇拖延,最終罰款。

其實,只要及時委託合適的專業顧問處理,一切就會變得輕鬆簡單。不單免除稅務的煩惱或延誤罰款,更可獲得專業的意見,避免多付稅款。

我們的服務

簿記入賬,盤點存貨

編制財務報表

製作稅項計算表

填寫各類型稅表

回覆稅務局的信函

員工的薪酬,往往是現今香港中小企的主要支出之一,在香港要聘請一位稍有經驗之簿記員打理賬目,則已經動輒過萬元薪酬。

如果要聘請專業的會計處理公司的稅務事宜,更是所費不菲。

港信憑著處理會計及稅務問題上豐富的經驗,定能為你有效地處理有關稅務事宜,令你有更多時間及資源專注公司的發展。

聯絡我們的會計稅務顧問

(852) 2159 8001

香港稅務 (直接稅)

利得稅

現時,利得稅可分為標準稅率和兩級制稅率去計算的。

標準稅率

法團(主要指有限公司) 及獨資經營或合夥業務的應評稅利潤則分別按標準稅率為16.5% 和15%徵稅。凡經營業務而賺取應評稅的利潤所衍生的相關開支可作稅務扣減,如經營場所租金、僱員的薪金、強積金計劃的供款(只適用於法團以外的業務)及借貸利息等。

兩級制稅率

而在2018/19年開始,稅務局(IRD)更增設兩級制稅率以受惠中小企業。 法團的業務首200萬港元利潤的稅率為8.25%,及其後利潤按標準稅率16.5%徵稅; 而獨資經營或合夥的業務首200 萬港元利潤的稅率為7.5%,及其後利潤按標準稅率15%徵稅。

然而,兩個或以上的相關連實體當中,只有一個可選擇兩級制利得稅率。 有關關連實體的定義及利得稅兩級制的詳情,歡迎致電2159 8001與我們的專業顧問聯絡,以免出現錯報漏報的情況。

薪俸稅

如收到稅務局的個別人士報稅表(BIR60),即使没有應課薪俸稅的入息,仍須依時填妥及提交至稅務局以申報入息。

現時,薪俸稅可分為標準稅率和累進稅率去計算的。

標準稅率

按入息淨額 (未扣除免稅額)的15% 計算

累進稅率

又名為邊際稅率,隨著不同的稅階而繳交相對應的稅率,詳細稅率如下圖所示。

|

稅階 應課稅收入 (港元) |

稅率 |

|---|---|

|

首 5萬元 |

2% |

|

其次 5萬元 |

6% |

|

另 5萬元 |

10% |

|

另 5萬元 |

14% |

|

餘額 |

17% |

2020/21課稅年度及其後的稅率

常見的可扣除的項目

在計算薪俸稅時,納稅人可申請扣除:

- 政府認可慈善捐款

- 強制性公積金計劃或認可職業退休計劃的法定供款

- 個人進修開支

- 完全、純粹或必須為獲取應評稅的收入所支付的相關開支等

免稅額

在每個課稅年度,每人都可享有個人基本免稅額,無須提出申索。若該年度已婚並獲得已婚人士免稅額,則不能享有個人基本免稅額。其他免稅額更包括:

- 子女的免稅額

- 供養父母或(外)祖父母的免稅額

- 供養兄弟姊妹的免稅額

- 單親家長的免稅額

- 傷殘人士的免稅額

- 傷殘受養人的免稅額

*有關免稅額款項詳情,請參閱政府一站通網頁。

(1) 2022/23年度利得税税款的100%可獲寬減,每宗個案以6,000元為上限。

(2) 2021/22年度利得税税款的100%可獲寬減,每宗個案以10,000元為上限。

(3) 2020/21年度利得税税款的100%可獲寬減,每宗個案以10,000元為上限。

(4) 2019/20年度利得税税款的100%可獲寬減,每宗個案以20,000元為上限。

(5) 2018/19年度利得税税款的100%可獲寬減,每宗個案以20,000元為上限。

物業稅

標準稅率

按該課稅年度的應評稅淨值 (即是淨租金收入),並以15%去計算

是指「全年出租收入」扣減不能追回的租金、繳付的差餉及修葺費。

由於物業的修葺費會因樓齡而異,但稅務局為了簡化評稅計算,會自動減去淨租金收入20%,作為修葺和支出的標準免稅額。

而該20%的標準免稅額更包括出租物業所衍生的開支,如地租、樓宇裝修費、收租費、大廈管理費、保險費用及按揭貸款利息等,業主亦無須向稅務局提供實際支出的證明文件。

服務流程

查詢 – 閣下可致電2159-8001或電郵到 enquiry@conson.com.hk,與我們的會計主任聯絡,查詢有關會計稅務事宜。

初步報價 – 我們的會計主任會向閣下收取相關公司資料,暸解後會提供一個初步估價。

核對 – 如閣下同意初步估價,我們會要求收齊所有日常營運記錄及相關的公司文件。主任核對後會提供一個準確的報價及賬單。

繳費 – 所有費用需要在文件處理前繳付。我們接受親臨現金繳付,郵寄支票,銀行轉賬或轉數快等方式

製作 – 簽妥文件及完成付款後,我們會計主任會安排處理帳目。

完成 – 完成後客戶可親臨總行領取所有文件。

(一般正常情況下,大約需時三至四個月完成; 實際完成的時間仍需視乎客戶所提交資料的完整性、回應速度及其他不能預測的情況等不同因素所影響的。)

會計或稅務常見問題

-

1.應該如何決定香港公司的會計年度(評稅基期)?

大部分的香港公司通常會以每年的3月31日或12月31日作為年結日,然而亦可選擇其他月份作為年結。首年評稅基期最長為18個月(即自公司成立日起計,不超過18個月)。由於政府的財政年度日為3月31日,而個人稅則以4月1至3月31日作為基期,故較多的香港公司會選擇3月31日;亦有不少公司因應與國內有較多聯繫而選擇12月31日。

公司一般會考慮以下等原因而決定評稅基期:

(1) 配合投資者其他集團或供應商等;

(2) 避開業務高峰期與稅務重疊;

(3)選擇不同的基期以獲得更好稅務安排和空間 -

2.準備財務報告,所需的文件有那些?

客戶須提供 包括... (1) 公司註冊文件副本 近期的商業登記證及週年申報表、公司註冊證書和組織大綱章程 (2) 日常營運紀錄 銀行月結單、所有已簽發的銷貨或收入發票、購貨發票、一般費用單據、年終存貨表、員工薪金紀錄、資產清單及相關資產購入的合約以及任何與業務相關的合約副本等 (3) 上年度的財務文件,如非首年營運 上年度由會計師發出並已簽妥的財務報告、已提交的稅表副本及稅務計算表、管理賬目及明細等 有關文件提供的詳情,歡迎致電2159-8001與我們的專業顧問聯絡 -

3.一般會計及審計需時多久?

在一般正常情況下,當客戶完成申請服務手續並確認繳付服務費用程序後,大約需時三至四個月完成。然而,一些規模較小的企業或其業務帳目較少的處理時間相對上亦較短,可比一般情況更快捷地完成。但實際完成的時間仍需視乎客戶所提交資料的完整性、回應速度及其他不能預測的情況等不同因素所影響的。

畢竟會計工作需時,如時間迫切,我們建議應立即與會計師聯絡,以儘快得到最妥善的安排。

-

4.財務報表是甚麼?

財務報表又可分為財務報表及已經註冊會計師審核的財務報表兩種。財務報表是一份完整的文件,反映著公司於截至申報表日期為止的財務表現,當中包括資產負債表、損益表、現金流量表、所有者權益變動表(或股東權益變動表)和財務報表附註等。

而已審核的財務報表則包括已經由核數師審核的財務報表及獨立審閱報告,而核數師並會於報告內的財務及管治狀況作出綜合的專業意見。在申報公司利得稅時,一般需要把已審核的財務報表連同該年利得稅報稅表一併呈交至稅務局。

-

5.什麼時候向稅務局提交審計報告?

公司於香港成立當日起約十八個月後的一至兩個月內,將收到由稅務局簽發的第一份利得稅報稅表,並須就其稅表之發出日期的三個月內一併提交審計報告和已簽署及填妥的利得稅報稅表至稅務局。

從第二份報稅表開始,如不根據公司的年結日而申請延期,便需要在稅表發出日後1個月內提交。一般會計及審計等工作需約數個月時間,若逾期提交審計報告及報稅表,初步可能會罰款數仟元;最嚴重的罰則為應繳稅金的3倍。

-

6. 公司是否必須每年進行核數?

根據《香港公司條例》,除「不活動公司」,每間香港有限公司均須進行會計賬目及審計工作。

此外,假如稅務局没有向公司發出利得稅報稅表,公司須連同經由註冊註冊會計師審核的財務報表呈交至稅務局。如該年度有應評稅利潤,即使稅務没有發出利得稅稅表,公司仍有責任主動向稅務局申報,否則可能會被追究及罰款。再者,如不按年處理會計及審計工作會導致會計工作大量積壓,比起績年辧理需要更長時間處理。而人員的更替更可能引致會計紀錄及資料遺失,令賬目未必能夠完整完成,或未能真確反映公司的財務實況。因此,我們強烈建議公司每年進行會計賬目及審計工作。

-

7. 拖延會計及審計工作可能會導致甚麼後果?

如無法按時完成會計和審計報告,則無法填報利得稅報稅表,後果甚大。如在没有合理辯解下未能如期呈交利得稅報稅表,稅務局可能會作出進行以下罰款:

(1) 稅務局將會發出罰款通知書,可被罰款為數仟元起;最高罰款為一萬元及收取應繳稅金的三倍罰款。

(2) 稅務局亦可向公司發出法庭傳票。法庭一般命令該公司須在指定的時間內交回報稅表及繳交由法庭判處的罰款。如公司曾有應予評稅的利潤,稅務局亦可根據之前公司的報稅記錄而發出「估計評稅」以估算應繳交利得稅的款項金額。若不同意該預算稅款,亦必須在評稅通知書發出日期後的一個月內以書面提出反對,並須連同已簽署及填妥的稅表和已審核的財務報表一併提交。否則,即使已補交回報稅表並無須支付該稅項金額的前提下,此估算評估也可能會成為最終結果。

因此,委任相關專業公司可為您安排處理會計及審計工作,協助你正確填報報稅表,免卻一切的煩惱並準時遞交予稅務局。

-

8. 未能如期繳付稅款可能會導致甚麼後果?

任何未能在繳稅日期前繳付稅款,稅務局會就《稅務條例》規定而作出下列法定措施,如罰款或檢控等。

若第一期的稅款未能如期繳清,稅務局會就逾期未繳交的稅項(連同第二期稅款)一併徵收5% 附加費,及第二期稅款將視為立即到期論。倘拖欠稅款超過6個月,仍未清繳的款項會額外再徵收10%的附加費。 稅務局亦可向第三者包括納稅人的僱主、銀行等發出追稅通知書,以及向區域法院進行民事起訴。 如嚴重者,稅務局會根據《稅務條例》第82A條,按照違規行為歷時多久等情況以補加稅方式徵收罰款額。 -

9. 可否申請延期提交利得稅報稅表的期限嗎?

可以,獲延長提交利得稅報稅表的期限會按照該公司的年結日而作出調整,詳情如下:

公司的年結日介乎於… 提交日期可延長至… 4月1日至11月30日 翌年4月31日 12月1日至12月31日 翌年8月15日 1月1日至3月31日 該年的11月15日 1月1日至12月31日,而屬虧損個案 翌年3月31日 另外,若小型有限公司及小型合夥業務透過「香港一站通」的利得稅電子報稅服務提交利得稅報稅表至稅務局,更可額外獲批准擁有兩星期的延期期限。

會計稅務資訊

香港公司周年申報表點交?逾期罰款同申報流程 2026

每年公司成立周年日一到,不少有限公司東主都會收到公司秘書或會計師的提醒:又到交周年申報表的時候。這份文件看似例行公事,但每年都有公司因為忽略期限或誤解申報要求,最終面對遠

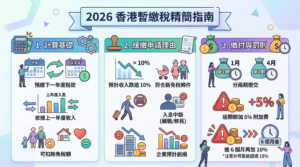

2026 暫繳稅指南:計算方法、緩繳申請理由及逾期罰款全攻略

在香港的稅務體制中,「暫繳稅」(Provisional Tax)是一項核心制度,旨在維持政府財政收入的穩定性並落實「薪耗即繳」的原則。隨著 2026 年全球稅務環境趨向數

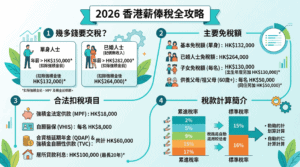

2026年薪幾多要交稅?香港薪俸稅計算、免稅額及慳稅方法全攻略

在2026年的香港營商與就業環境中,清晰掌握稅務義務是每位納稅人的首要任務。根據香港稅務條例,所有在香港產生或得自香港的職位、受僱工作及退休金入息,均須繳納薪俸稅。港信集

最新香港稅務大樓地址指南:啟德新址交通、郵寄報稅表及常見問題全解析

隨着政府部門的重新規劃,稅務大樓搬遷已成為近年不少企業與市民關注的焦點。作為植根香港多年的商務中心與企業服務專家,港信集團 Conson Group 明白準確掌握政府部門

獲取

最新報價

獲取最新報價

#申請扣除為獲取物業出租收入而支付的利息 #公司會計稅務 #香港會計稅務 #香港公司會計稅務